Overdrachtsbelasting, welk tarief betaalt u?

Op Prinsjesdag werd bekend dat het reguliere tarief voor de overdrachtsbelasting vanaf 2021 stijgt van 6 % naar 8 %. Met deze stijging wordt een startersvrijstelling op de woningmarkt mogelijk gemaakt en beleggen duurder. Voor veel agrarisch vastgoed gelden vrijstellingen. Wij hebben voor u een overzicht samengesteld van de verschillende tarieven overdrachtsbelasting.

Woningen:

Allereerst de woningmarkt. Indien u een woning koopt voor eigen gebruik dan betaalt u 2 % overdrachtsbelasting, bent u een starter en jonger dan 35 jaar dan betaalt u zelfs geen overdrachtsbelasting. Koopt u een woning die u niet zelf gaat bewonen dan betaalt u 8 % overdrachtsbelasting.

Grond:

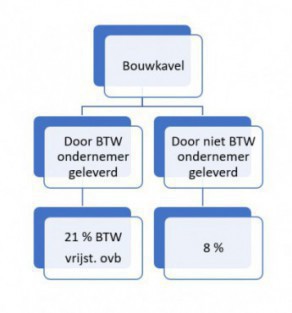

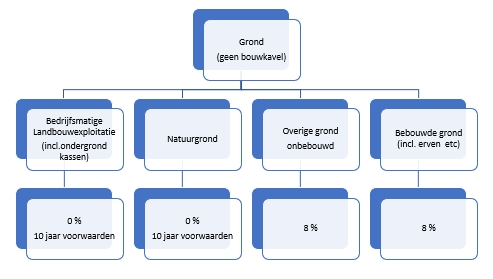

Voor grond betaalt u in beginsel ook 8 % overdrachtsbelasting. Wordt de grond gedurende 10 jaar na de overdracht voor bedrijfsmatige landbouw activiteiten of voor natuurdoeleinden gebruikt dan betaalt u geen overdrachtsbelasting. Voor bouwgrond die geleverd wordt door een BTW ondernemer geldt een vrijstelling voor de overdrachtsbelasting, maar betaalt u wel 21 % omzetbelasting over de waarde. Voor alle overige grond geldt het algemene tarief van 8 %.

Gebouwen:

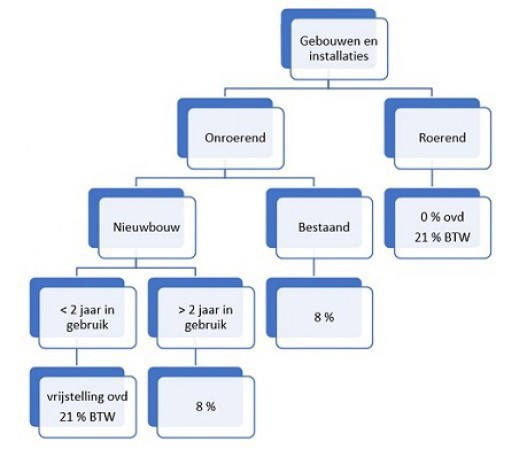

Voor gebouwen en installaties geldt voor bestaande bouw ook het algemene tarief. Betreft het nieuwbouw binnen 2 jaar na ingebruikname en is de verkoper BTW ondernemer dan is een vrijstelling voor de overdrachtsbelasting mogelijk, maar betaalt u wel 21 % omzetbelasting.

Ziet u door de bomen het bos niet meer, belt u dan gerust voor advies.